CORONAVIRUS CREDITOS DE EMERGENCIA

La Ley de Ayuda, Alivio y Seguridad Económica de Coronavirus (CARES) asignó $ 350 mil millones para ayudar a las pequeñas empresas a mantener a los trabajadores empleados en medio de la crisis pandémica y económica. Conocido como el Programa de protección de cheques de pago, la iniciativa proporciona préstamos 100% garantizados por el gobierno federal para pequeñas empresas.

Es importante destacar que estos préstamos pueden ser perdonados si los prestatarios mantienen sus nóminas durante la crisis o restauran sus nóminas después.

La administración pronto dará a conocer más detalles, incluida la lista de prestamistas que ofrecen préstamos bajo el programa. Mientras tanto, la Cámara de Comercio de EE. UU. Ha publicado esta guía para ayudar a las pequeñas empresas y a los trabajadores independientes a prepararse para solicitar un préstamo.

1) ¿SOY ELEGIBLE?

Usted es elegible si es:

- Una pequeña empresa con menos de 500 empleados.

- Una pequeña empresa que cumple con el estándar de tamaño de la SBA

- A 501 (c) (3) con menos de 500 empleados

- Un individuo que opera como propietario único

- Un individuo que opera como un contratista independiente.

- Una persona que trabaja por cuenta propia y que regularmente realiza cualquier oficio o negocio.

- Una preocupación comercial tribal que cumple con el estándar de tamaño de la SBA

- Una organización de veteranos 501 (c) (19) que cumple con el estándar de tamaño de la SBA

Además, algunas reglas especiales pueden hacerlo elegible:

- Si se encuentra en el sector de alojamiento y servicios de alimentos (NAICS 72), la regla de 500 empleados se aplica por ubicación física

- Si está operando como una franquicia o recibe asistencia financiera de una Compañía de Inversión de Pequeñas Empresas aprobada, las reglas normales de afiliación no se aplican

RECUERDE: El umbral de 500 empleados incluye a todos los empleados: a tiempo completo, a tiempo parcial y cualquier otro estado.

2) ¿QUÉ BUSCARÁN LOS PRESTAMISTAS?

Al evaluar la elegibilidad, los prestamistas deben considerar si el prestatario estaba en funcionamiento antes del 15 de febrero de 2020 y si tenía empleados por los cuales pagaban salarios e impuestos sobre la nómina o contratantes independientes.

Los prestamistas también le pedirán una certificación de buena fe que:

- La incertidumbre de las condiciones económicas actuales hace que la solicitud de préstamo sea necesaria para respaldar las operaciones en curso.

- El prestatario usará los ingresos del préstamo para retener a los trabajadores y mantener la nómina o hacer pagos de hipotecas, alquileres y servicios públicos.

- El prestatario no tiene una solicitud pendiente para un préstamo que duplica el propósito y los montos solicitados aquí

- Desde el 15 de febrero de 2020 hasta el 31 de diciembre de 2020, el prestatario no ha recibido un préstamo duplicado del propósito y los montos solicitados aquí (Nota: existe la oportunidad de cancelar los préstamos de emergencia hechos entre el 31 de enero de 2020 y la fecha este programa de préstamos está disponible en un nuevo préstamo)

Si usted es un contratista independiente, un propietario único o un trabajador independiente, los prestamistas también buscarán ciertos documentos (los requisitos finales serán anunciados por el gobierno), tales como declaraciones de impuestos sobre la nómina, formularios 1099-MISC e ingresos y gastos de la empresa unipersonal.

3) ¿CUÁNTO PUEDO PRESTAR?

Los préstamos pueden ser hasta 2.5 veces los costos mensuales promedio de la nómina del prestatario, sin exceder los $ 10 millones.

¿CÓMO CALCULO MIS COSTOS MENSUALES PROMEDIO DE NÓMINA?

Para empleadores: la suma de los pagos de cualquier compensación con respecto a los empleados que sea:

- salario, salario, comisión o compensación similar

- pago de propina en efectivo o equivalente

- pago por vacaciones, licencia parental, familiar, médica o por enfermedad

- subsidio por despido o separación

- pago requerido para las provisiones de beneficios grupales de atención médica, incluidas las primas de seguro

- pago de cualquier beneficio de jubilación

- pago de impuestos estatales o locales sobre la remuneración del empleado

- Compensación de un empleado individual en exceso de un salario anual de $ 100,000, prorrateado para el período del 15 de febrero al 30 de junio de 2020

- Impuestos de nómina, impuestos de jubilación ferroviaria e impuestos sobre la renta

- Cualquier compensación de un empleado cuyo lugar principal de residencia está fuera de los Estados Unidos

- Salarios de baja por enfermedad calificados para los cuales se permite un crédito de conformidad con la sección 7001 de la Ley de respuesta al primer coronavirus de familias (Ley pública 116-5127); o salarios de licencia familiar calificados para los cuales se permite un crédito en virtud de la sección 7003 de la Ley de respuesta al primer coronavirus de Families

4) ¿SE PERDONARÁ ESTE PRÉSTAMO?

Los prestatarios son elegibles para que se les perdonen sus préstamos.

¿CUÁNTO CUESTA?

Un prestatario es elegible para la condonación del préstamo igual a la cantidad que el prestatario gastó en los siguientes artículos durante el período de 8 semanas que comienza en la fecha de inicio del préstamo:

- Costos de nómina (usando la misma definición de costos de nómina utilizada para determinar la elegibilidad del préstamo)

- Intereses sobre la obligación hipotecaria incurrida en el curso ordinario de los negocios

- Alquiler en un contrato de arrendamiento

- Pagos de servicios públicos (electricidad, gas, agua, transporte, teléfono o internet)

- Para prestatarios con empleados que reciben propinas, salarios adicionales pagados a esos empleados

La condonación del préstamo no puede exceder el capital.

¿CÓMO PODRÍA REDUCIRSE EL PERDÓN?

La cantidad de condonación de préstamos calculada anteriormente se reduce si hay una reducción en el número de empleados o una reducción de más del 25% en los salarios pagados a los empleados. Específicamente:

- Reducción basada en la reducción del número de empleados.

- Reducción basada en la reducción de salarios.

¿QUÉ SUCEDE SI DEVUELVO EMPLEADOS O RESTABLEZCO LOS SALARIOS?

Las reducciones en el empleo o los salarios que se producen durante el período que comienza el 15 de febrero de 2020 y finaliza 30 días después de la promulgación de la Ley CARES (en comparación con el 15 de febrero de 2020) no reducirá el monto de la condonación de préstamos IF antes del 30 de junio. 2020 el prestatario elimina la reducción de empleados o la reducción de salarios.

NUESTROS EXPERTOS ESTAN AQUÍ PARA AYUDARTE

(201) 488-4060

Estamos disponibles de: Lunes-Viernes 10:00 am - 5:00 pm| EIDL | PPP |

|---|---|

| ¿Quién es el prestamista? | |

| La SBA | Un banco que ya es un prestamista de la SBA o cualquier institución de depósito asegurada federalmente, cooperativa de crédito asegurada federalmente e institución del Sistema de Crédito Agrícola que participa. Otros prestamistas regulados estarán disponibles para hacer estos préstamos una vez que sean aprobados e inscritos en el programa. |

| ¿Cuándo puedo aplicar? | |

| Ahora |

|

| Quién puede aplicar? | |

|

|

|

| ¿Cuáles son las reglas de afiliación? | |

| Las reglas de afiliación se vuelven importantes cuando la SBA decide si las afiliaciones de una empresa impiden que se las considere "pequeñas". En general, la afiliación existe cuando una empresa controla o tiene el poder de controlar a otra o cuando un tercero (o partes) controla o tiene el poder de controlar ambas empresas. | Las reglas de afiliación se vuelven importantes cuando la SBA decide si las afiliaciones de una empresa impiden que se las considere "pequeñas". Generalmente, la afiliación existe cuando una empresa controla o tiene el poder de controlar a otra o cuando un tercero (o partes) controla o tiene el poder de controlar ambas empresas |

| ¿Cuál es el monto máximo del préstamo? | |

| El monto máximo del préstamo es de $ 2 millones. Los solicitantes que soliciten este préstamo pueden solicitar un anticipo de hasta $ 10,000 de la SBA. El anticipo se distribuirá en 3 días. Los solicitantes no están obligados a pagar este anticipo. |

El monto máximo del préstamo es de $ 10 millones.

El cálculo es el siguiente:

La nómina incluye: Nómina excluye: |

| ¿Cuál es la tasa de interés anual? | |

| 3.75% para empresas, 2.75% para organizaciones sin fines de lucro | 1% |

| ¿Cuál es el plazo del préstamo? | |

| Hasta 30 años | 2 años |

| ¿Cuándo vence el primer pago del préstamo? | |

| Un año después de la fecha de originación del préstamo (se devengan intereses durante el aplazamiento) | Al menos seis meses después de la fecha de originación del préstamo (se devengan intereses durante el aplazamiento) |

| ¿Para qué podemos usar el préstamo? | |

| Obligaciones financieras y gastos operativos que podrían haberse cumplido si el desastre no hubiera ocurrido |

Costos permitidos que son:

|

| ¿Existe un programa de condonación de préstamos? | |

| No | Sí, calculado como el monto gastado en costos permitidos por el prestatario durante un período de 8 semanas (el "Período cubierto") después de la fecha de inicio del préstamo |

| ¿Qué reduce el perdón? | |

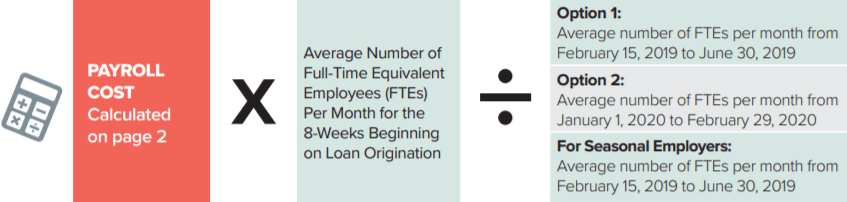

| N / A | La cantidad perdonada se reduce debido a la falta de mantenimiento del número promedio de empleados equivalentes a tiempo completo en comparación con el período comprendido entre el 15 de febrero de 2019 y el 30 de junio de 2019 o el 1 de enero de 2020 y el 29 de febrero de 2020, según lo seleccionado por el prestatario. La cantidad perdonada también se reduce en la medida en que la compensación para cualquier individuo que gane menos de $ 100,000 por año se reduce en más del 25% comparado con el trimestre completo más reciente. Las reducciones en el número de empleados o las compensaciones que ocurran entre el 15 de febrero de 2020 y 30 días después de la promulgación de la Ley CARES generalmente se ignorarán en la medida en que las reducciones se reviertan antes del 30 de junio de 2020. Los montos perdonados no constituirán la cancelación del ingreso del endeudamiento para fines de impuestos federales. |

| ¿Cómo consigo el perdón? | |

| N / A |

Debe solicitar la condonación de su préstamo a través de su prestamista.

En esta aplicación, debe incluir:

|

| ¿Qué garantía se requiere? | |

| La SBA colocará un derecho de retención UCC contra los activos del negocio | No se requiere garantía de la empresa ni de sus propietarios. |

| ¿Se requiere una garantía personal? | |

| Sí, para préstamos> $ 200,000, propietarios de> 20% del negocio, miembros gerentes de LLC, socios gerentes de LP. Sin embargo, no se tomarán gravámenes contra bienes inmuebles propiedad del garante | No. |

| ¿Debo haber presentado mis impuestos de 2019 para aplicar? | |

| No, los impuestos de 2019 no tienen que presentarse antes de solicitar el préstamo. Sin embargo, se les pedirá a las empresas que presenten el formulario 4506T del IRS, que proporciona a la SBA acceso a declaraciones de impuestos históricas. | Dependerá del prestamista |

| Notas | |

| (1) Los ingresos del préstamo utilizados para los gastos elegibles enumerados anteriormente para un período de 8 semanas que comienza en la fecha en que se recibe el préstamo son elegibles para una condonación del 100%. Los montos elegibles para el perdón se reducirán proporcionalmente en la medida en que haya una reducción año tras año en los trabajadores retenidos, aunque las pequeñas empresas que reúnan los requisitos podrán recontratar al personal despedido previamente sin penalización. | |

| (2) La elegibilidad bajo el Programa de Protección de Cheques de Pago tiene excepciones para la industria de alojamiento y servicio de alimentos, grupos afiliados y ciertas empresas en industrias designadas por la SBA. Elegibilidad bajo préstamos por desastre por daños económicos ciertas industrias comerciales designadas por la SBA también pueden ser elegibles a pesar de contar con más de 500 empleados. | |

| (3) Los costos de nómina de hasta $ 100,000 en compensación anual (prorrateados del 15 de febrero de 2020 al 30 de junio de 2020) incluyen: salario, salarios, comisiones o compensación similar, incluidas propinas en efectivo; Vacaciones, licencia parental, licencia familiar licencia médica o enfermedad; Pago por indemnización; Pagos grupales de atención médica; Beneficios de jubilación; y el impuesto estatal o local sobre la remuneración de los empleados | |

| (4) Existen reglas especiales para las empresas que no existían desde el 15 de febrero de 2019 hasta el 30 de junio de 2019. | |

| (5) No habría honorarios del prestatario y / o prestamista y no serían necesarias garantías ni garantías personales. | |

| (6) Aunque los solicitantes no serán necesariamente rechazados estrictamente por falta de garantías. | |

| (7) Potencialmente por 6 a 12 meses los pagos pueden ser diferidos | |